引言

一大早收到业内权威前辈对前两天写的内容的肯定,说我没有乱写。这位前辈的眼界很高,能得到这样的评价,很有成就感。我也回复道:我不会乱写,但有可能会因为认知不到位写得不到位。但我能尽量在整理素材时做好数据来源把关,自己有不确定的地方,也坦然在公众号把自己的疑问点标出来,方便后面高手来帮我答疑解惑。

Olympus的年报真是没的说,数据码的整整齐齐,数据也都有出处。搬运出来给大家参考共享。

今天搬运的是Global Healthcare Data。有一部分来自全球癌症流行病学报告(2024版)的数据,但这个版本的统计是2022年的数据。

医疗行业,忙来忙去,不就是围着这些疾病提供解决方案,疾病的量就是潜在应用场景的规模。看清楚这个,就能看清Olympus的战略从单一产品向细分疾病的整体解决方案转变的思路、市场方向以及一系列的产品布局、收购并购意图了。

01 癌症相关数据

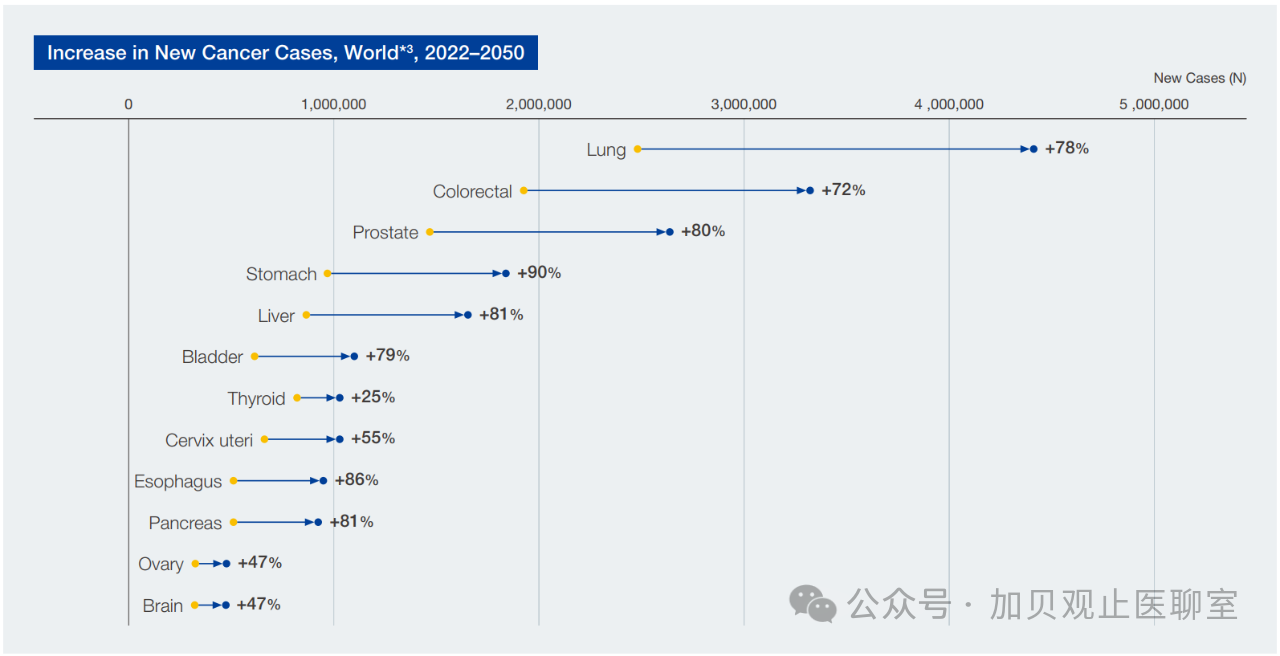

疾病发病率增速

从长远来看,肺癌、结直肠癌、前列腺癌、胃癌和肝癌仍将是已知癌症排名前五的疾病,绝对发病率显著增长。胃癌预计是增长最快的,其次是食道癌、胰腺癌和肝癌。

数据来源:Olympus 2024 Integrated Report

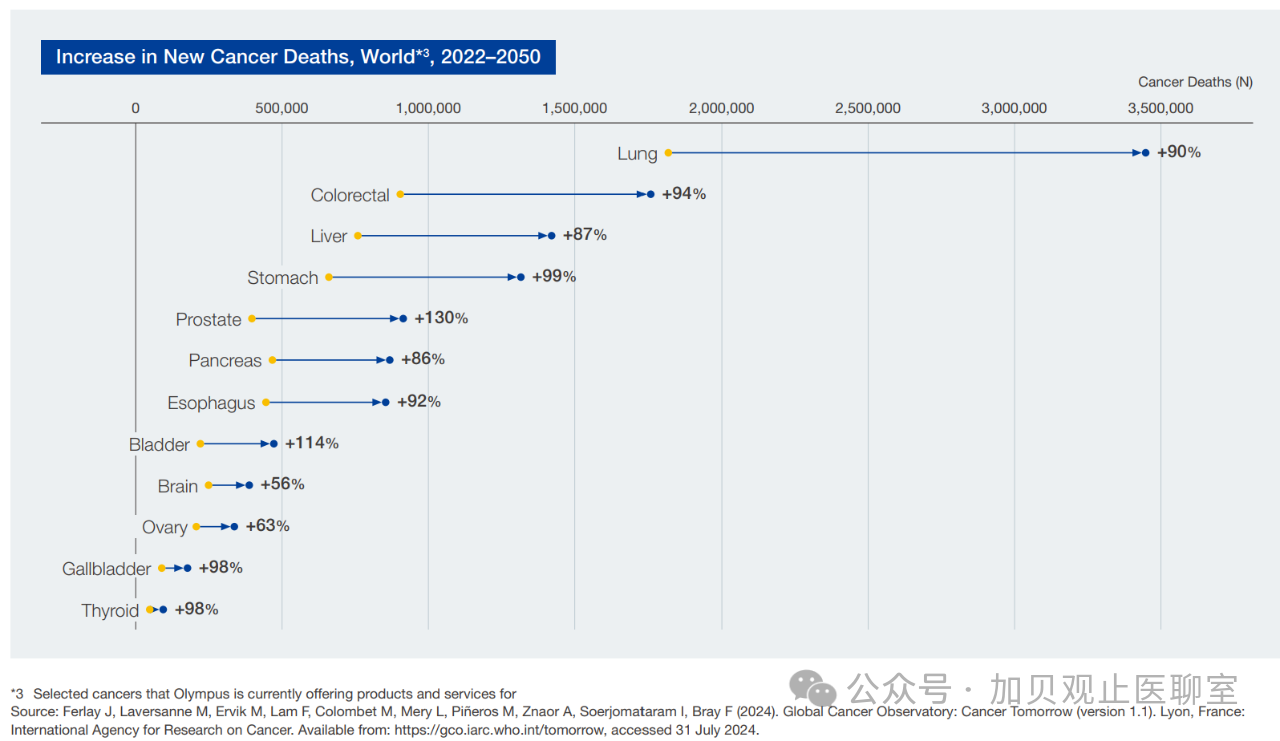

疾病死亡率增速

从长远来看、肺癌、结直肠癌、肝癌、胃癌和前列腺癌将仍是已知癌症死亡人数排名前五的疾病,预计从2022年到2050年,前列腺癌和膀胱癌的死亡人数将增长最快。(希望人人都注意健康,早预防、早诊断、早治疗,最重要的是工作生活都要开心一点啦)

数据来源:Olympus 2024 Integrated Report

Olympus在这个篇章也是会呼应自己的业务,表示Olympus在可解决的癌症中提高护理标准和患者预后的整体机会将继续显著增加。后续在他的业务版块上也能看到除了胃肠也就GI的诊断和治疗外、泌尿、呼吸业务都成了Olympus的产品布局重点。

02 疾病数据

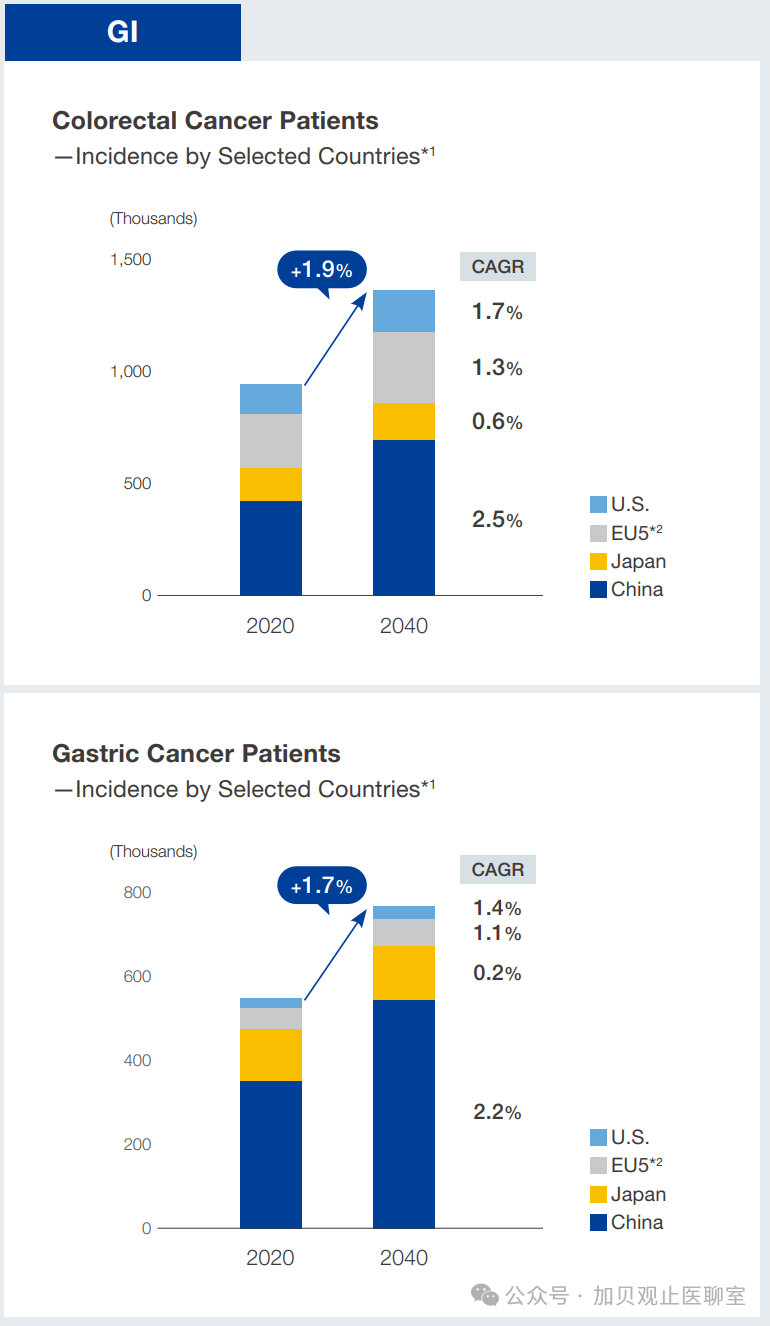

胃肠疾病

数据来源:Olympus 2024 Integrated Report

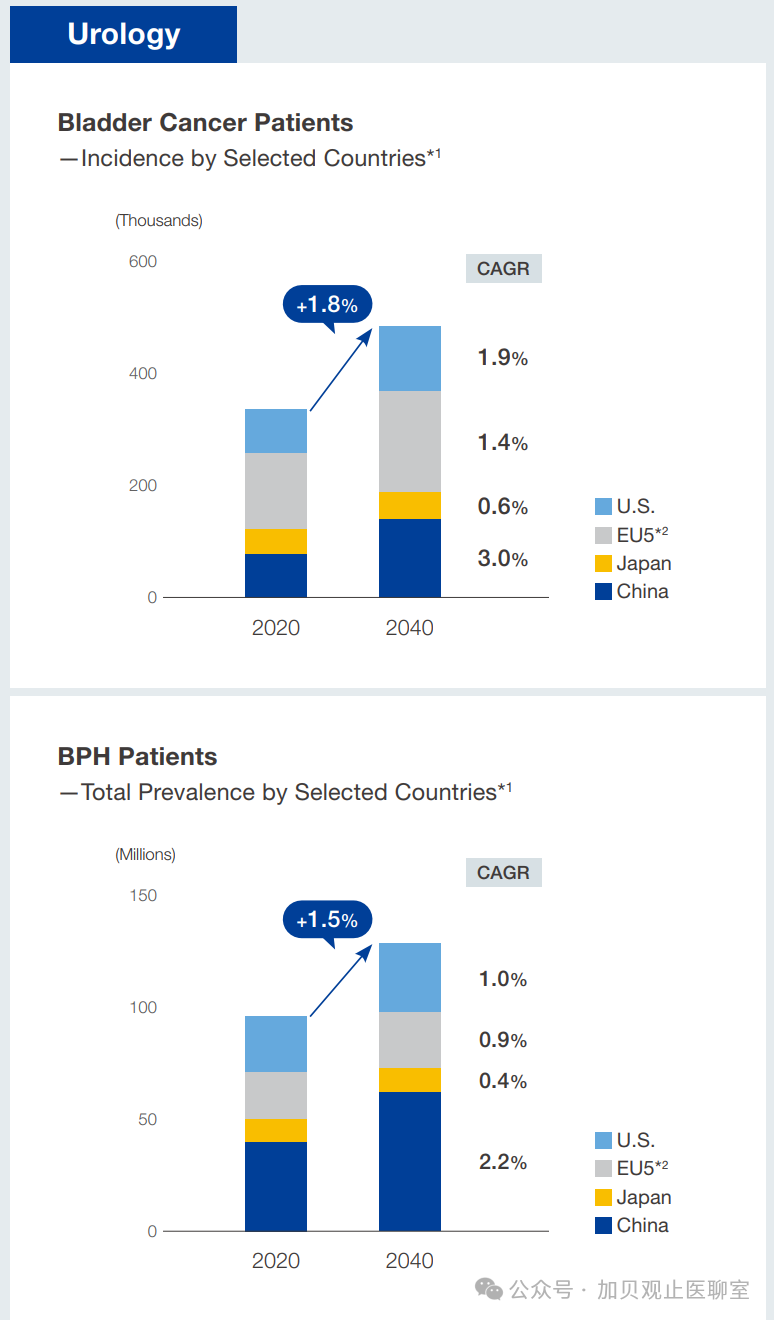

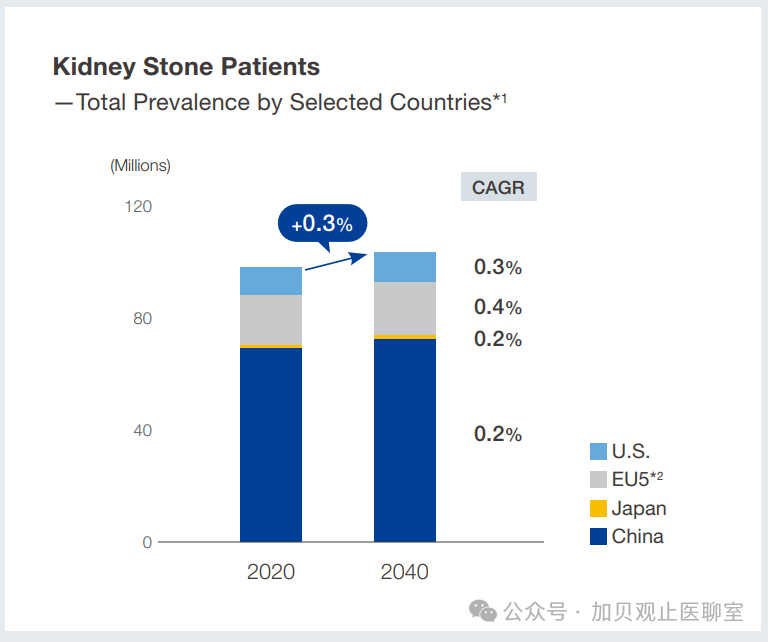

泌尿疾病

数据来源:Olympus 2024 Integrated Report

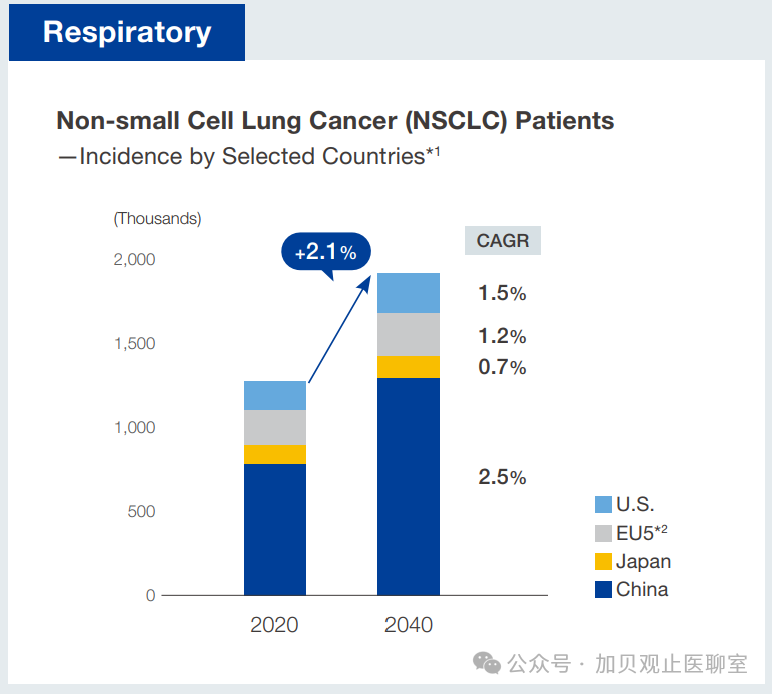

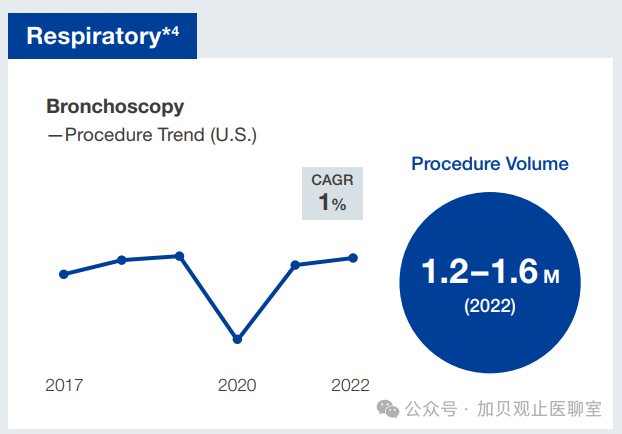

呼吸疾病

数据来源:Olympus 2024 Integrated Report

看到这几组数据,就知道日本为什么这么重视中国市场了。我们国家的人口基数、老龄化以及生活习惯导致在胃肠、泌尿和呼吸疾病的基数比美国、欧洲、日本都要多,增速也是比这些国家快。这并不是一组值得骄傲的数据。

03 手术量

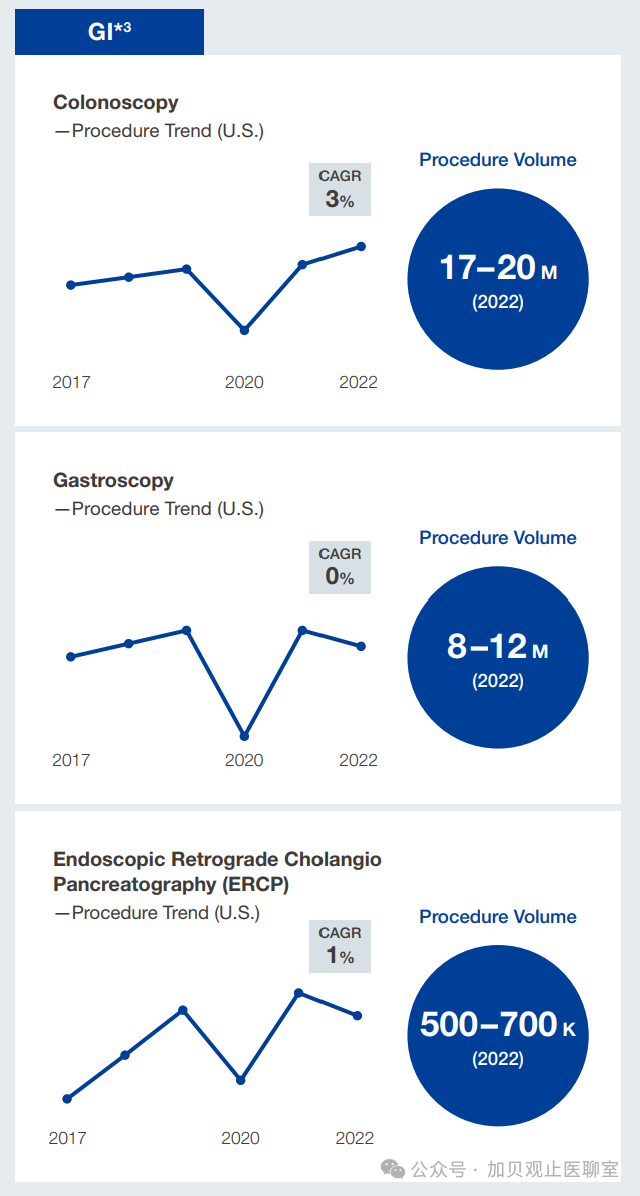

胃肠疾病

数据来源:Olympus 2024 Integrated Report

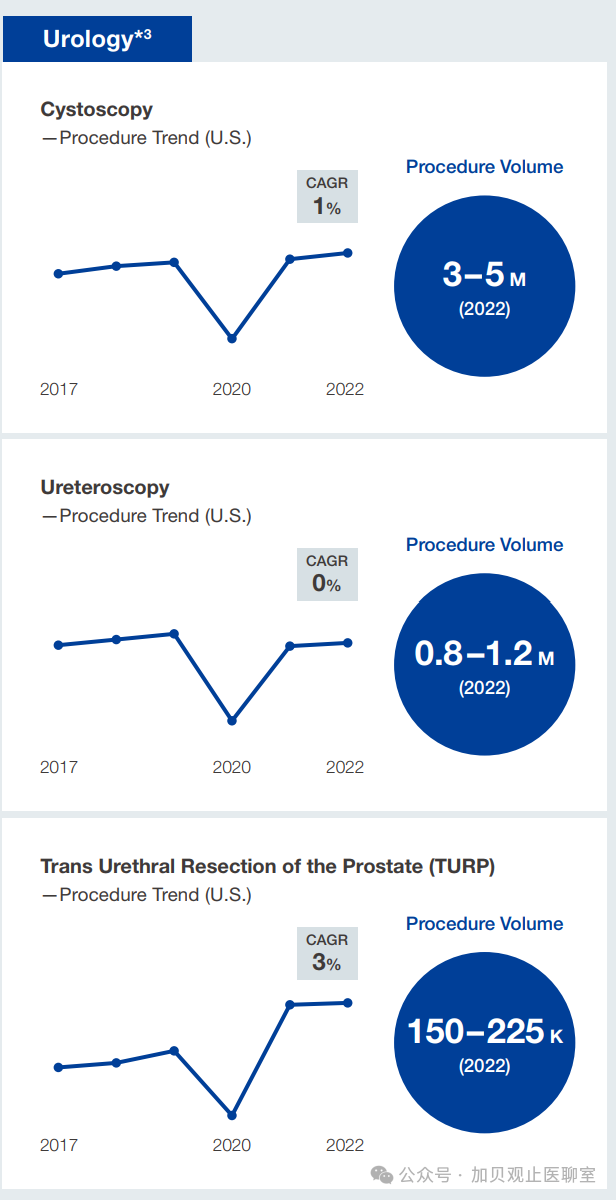

泌尿疾病

数据来源:Olympus 2024 Integrated Report

呼吸疾病

数据来源:Olympus 2024 Integrated Report

从这几组数据,也可以看出,疫情期间,手术量下滑得很厉害,手术量并没有因为疾病增速同步上升。疫情放开后的数据还没有,估计也不会有太大的上升。

04 中国市场的PEST分析

看看Olympus怎么来做PEST分析的。

P(Politics)

2015年发布的《中国制造2025》:中国政府宣布目标是成为一个真正的制造业强国,包括在研发方面,而不是现在专注于商品组装的国家。目标是在2049年成为世界顶级制造业国家之一。有10个目标领域,其中1个包括生物技术和医疗器械。

2016年发布的《“健康中国2030”》:本政策促进中国人民的健康,建设一个健康的国家。重点项目是癌症等慢性病的早期发现和治疗、缩小医疗服务领域的地区差距、扩大医疗机构。为了支持这一点,其目标也是实现医疗行业技术创新和发展。

2019年发布的《县级医院综合能力提升工作方案》:

该政策旨在将500家县级医院和500家中中医医院的医保保水平提高到与三级医院或三级中医医院相同的水平。

2024年发布的《促进消费品大规模设备更新换购行动计划》:

规划重点涉及工业、农业、建筑、交通、教育、文化和旅游、医疗保健七大领域。其目标是用新设施和消费品替换旧设施和消费品,到2027年使它们更加高端、智能(AI)和绿色。在医疗设备方面,重点是扩大内需和医院结构改革,旨在纠正地区差距,提高医疗保健质量,提高效率。高端大型医疗设备、创新医疗设备和人工智能相关产品据说订单机会很高。基于数量的采购(VBP):由省、市和其他地区发起的一种集中采购采购计划,最初目标是降低低价值医疗器械的医疗成本。反贪污运动:针对所有公立医院的反贪污审计;相关产品主要由于医院暂停或延迟购买者的决定而受到影响。该活动于2023年7月开始,并于2024年5月宣布将成为一项永久性举措,包括标准化分销和改变医院采购流程,以防止任何欺诈行为再次发生。

Economy

中国医疗保健市场展望:截至2022年,医疗保健市场一直受到疫情清零政策、经济增长放缓和反腐败的影响。然而,人们仍然认为,由于人口老龄化和基于稳定经济增长的筛选增加,市场将在中长期内增长。

加大对中农村医院的投资:在中国,约有29,00家医疗机构分为三级、二级和一类等,患者有向医疗水平高的三级医院集中的趋势。此外,农村医院严重短缺,为解决医疗保健方面的这种差距,预计对基础设施的投资将继续增长,尤其是在中级和农村医院。

Society

内窥镜筛查和治疗数量的增加:近年来,中国对早期诊断的需求由于人们健康意识的增强,微创治疗一直在增加。除了提供这两个价值外,内窥镜检查还可以帮助降低医疗成本,并且筛查和治疗的数量正在迅速增长。

安装新的内窥镜检查室:随着中国政府的政策以及内窥镜筛查和治疗数量的增加,新成立或扩建的医院正在积极引入内窥镜室,从而促进了内窥镜检查的发展。

内窥镜医师短缺:每百万人中内窥镜医师的数量仍然很低(日本:282名内窥镜医师,中国:34名内窥镜医师*)。在医疗机构中,内窥镜医师的数量无法跟上不断增长的患者数量,这使得新的内窥镜医师的培养成为当务之急。

Technology

胃肠道内窥镜检查:奥林巴斯比当地制造商更具优势。满足临床需求的NBI*技术和放大内窥镜为中国内窥镜诊疗技术的进步做出了贡献。此外,以放大内窥镜和NBI为代表的基于Olympus技术的诊断方法正在成为内窥镜的标准,保持了Olympus在市场上的优势。

手术内窥镜检查:随着CMOS技术的快速发展,本地制造商正在提高其技术水平,该市场的竞争环境正在加剧。

胃肠道治疗:低端产品的竞争环境越来越严峻,价格比技术和附加值更重要。另一方面,Olympus已经在ESD*和其他先进程序等高端产品市场上建立了有利地位,但仍然密切关注VBP和竞争对手的动向。

结语

Olympus年报里的数据和信息基本没有废话,都是围绕着他的核心业务去做的铺垫。中心思想就是目前看清楚的几个方向都大有可为。中国市场潜力很大,虽然现阶段受疫情和反腐影响,但中长期向好,所以Olympus要做的事情就是长期投入,先解决用户数增长的问题,那就靠他们的临床教育来培训出更多的医生。虽然中国市场可为,竞争也多,也有危机感。现在只是关注低端市场价格竞争的现象,目前还未有跟进打价格战的意向(说不定局部打起来也未可知)。

作为局外人,纯粹从报告上看个大概,肯定不如内部人士看得清楚。雾里看花,看得都是别人的优点。走近看,才能看到不足,我没有走近看过Olympus,只能用学习优点的角度来记录而已。