引言

当看到Olympus2024年报第57页出现专门的一页篇幅讲一次性内窥镜的时候,又让我忍不住要把《创新者的窘境》的里的这段话搬出来。

“当成熟企业等到新技术在新的商业应用领域逐渐发展成熟之后,为了抵御自己的主要市场所受到的冲击,才推出相关技术产品时,那它们对市场侵蚀的担心将发展为一个自我应验的预言。

基于破坏性创新技术的产品通常价格更低、性能更简单、体积更小,通常更便于客户使用。一般来说,破坏性创新并不涉及特别复杂的技术变革,其主要表现形式是将成品元件组装在一起,但相比之前的产品,产品结构通常会变得更加简单。”

因此在讲Olympus的一次性内窥镜战略之前,必须要讲一讲一次性内窥镜的黑马Ambu的一些故事。

01 先讲讲Ambu-一次性内窥镜领导者

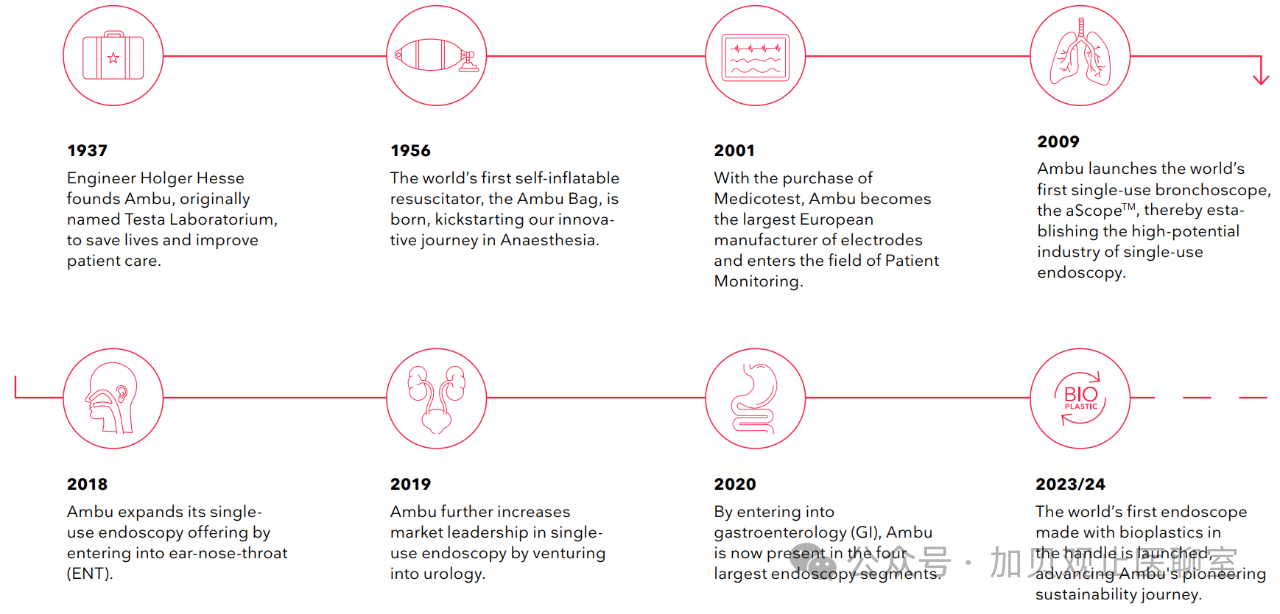

从2019年关注Ambu到现在,他们家的年报也是每年必读。Ambu的财年是上年10月1日到本年的9月30日。正好,Ambu2023/24的财年年报也出来了。相比2019年的年报,内容丰富很多。这家87年的公司,焕发第二次生命力的起点来自于2009年对一次性内窥镜赛道的看好,熬了11年,熬到疫情的窗口,把一家业绩平平的公司推到了公众面前,后面一路高歌,成了Olympus现在不得不重视的一个对手。

2009年,Ambu推出了第一台一次性支气管镜

2018年,Ambu通过进入耳鼻喉镜扩展了一次性内窥镜耳鼻喉检查产品

2019年,Ambu进入泌尿外科,拓展一次性泌尿检查镜的市场

2020年,Ambu进入胃肠领域

2024年,Ambu推出世界上第一个采用生物塑料手柄的内窥镜,推进了Ambu开创性的可持续发展之旅。

数据来源:Ambu 2023/24 Annual Report

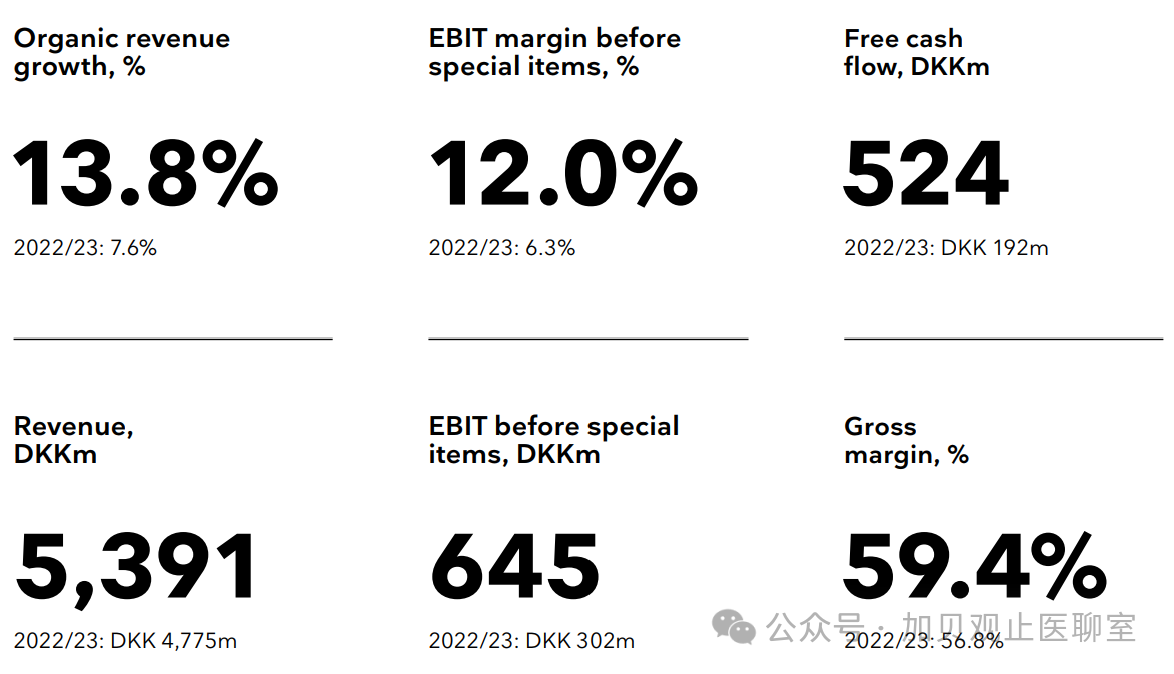

再看Ambu 2023/24年度的业绩情况

数据来源:Ambu 2023/24 Annual Report

总营收换成人民币,55.47亿人民币,其中内窥镜产品线占比59%,也就是32.7亿人民币。这个体量是Olympus2024年度营收的7.4%。还不到10%,但已经达到可以引起Olympus注意力的程度了。

再来看看Ambu认为2023/24业务的驱动因素分析

2023/24年度,内窥镜解决方案仍是Ambu公司的最大收入贡献者。其占总收入的59%,并实现了19.7%(15.3%)的有机收入增长。非侵入性手术的潜在趋势保持一致,而且Ambu实现了超出这一趋势的显著增长。Ambu在涉足的所有四个主要内窥镜领域都实现了增长,这是由Ambu的一次性内窥镜解决方案为医疗保健提供者提供的工作流程效率所推动的。

本年度的驱动因素:耳鼻喉(ENT)、泌尿科和胃肠病学(GI)的总和实现了29.6%的有机收入增长。增长的最大贡献者是耳鼻喉科和泌尿科,全年呈现出高两位数的增长,所有地区的订单量和新客户数量都有所增加。

胃肠病学也实现了高两位数的增长,然而,胃肠病学在我们的整个内窥镜业务中所占比例仍然较小。胃肠病学主要由我们的胃镜解决方案Ambu® aScope™Gastro和Ambu® aScope™Gastro Large推动,这两种产品都与Ambu® aBox™2内窥镜系统集成。在其他手术中,这些解决方案针对出血管理的特定需求。(一次性胃肠镜看起来还是性能影响,还存在不能满足临床需求的情况)

肺病学实现了11.7%的有机收入增长。肺病学业务主要受到本财政年度上半年较低的可比基数的影响,这是由去年医院库存去库存所推动的。在其他因素中,本财政年度的一个积极因素是美国医疗保险和医疗补助服务中心(CMS)给予Ambu® aScope™5 Broncho HD解决方案过渡性直通(TPT)付款。这种TPT状态允许在使用Ambu的高性能一次性支气管镜的门诊手术中获得增量报销付款。由于我们的解决方案与现有的支气管镜技术相比有显著的临床改进,因此获得了TPT资格。该资格自2024年1月1日起生效,预计将持续24 - 36个月。

专门去查了一下TPT,要进入TPT付费模式,限制还是挺多的,不知道Ambu是哪位高手运作,可以打通这个环节,这对后续的2~3年可能是个利好。

从一开始内窥镜业务占比(Ambu总营收)不到20%的份额到现在近60%的比例,这个第二增长曲线开启得不得不说漂亮。且他们涉及的科室也恰好都是Olympus的重点布局科室:呼吸、泌尿、胃肠。虽然现在胃肠还形成不了气候,但在呼吸和泌尿已经是抢去了一部分份额。

然后再来看Olympus的一次性内窥镜战略。

02 Olympus的一次性内窥镜战略

有一大段文字翻译一下就是下面的意思,括号里面的是我个人的注释。

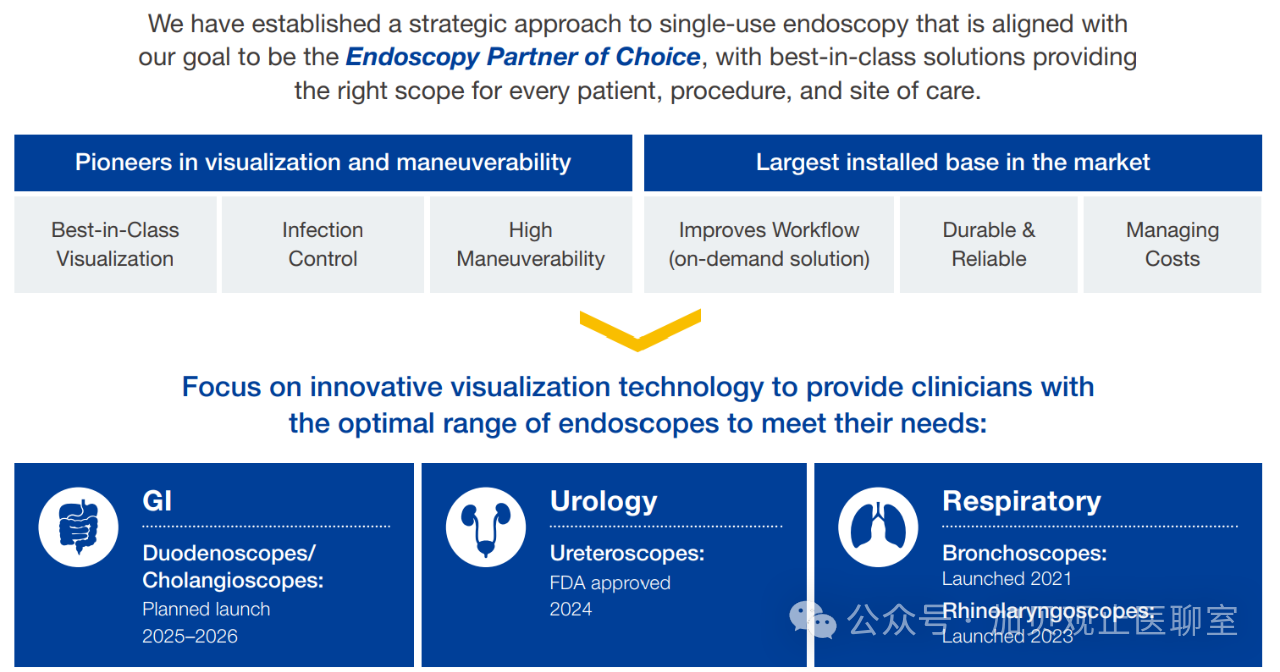

Olympus在2023年5月公布的公司战略中的一项战略重点是一次性内窥镜业务的扩张。Olympus持续认识到一次性内窥镜的市场机会,并以一次性内窥镜来补充公司的可重复使用内窥镜产品组合。由于对先进成像和可操作性的强烈临床需求以及对医院的财务效率,可重复使用内窥镜仍将是广泛手术的首选(还是要强调一下自己传统领域的优势)。

同时,随着一次性内窥镜正迅速成为某些特定手术的相关选择,预计从2020年到2030年,一次性内窥镜市场每年将以15 - 18%的速度增长(这是Olympus内部调研得出的结果,其实和Ambu每年年报宣称的增速差不多)。 作为内窥镜领域的全球领导者,Olympus凭借在可视化、可操作性和人体工程学方面的专业知识,以及Olympus在市场上最大的安装基础,正在开发一次性内窥镜。

Olympus的一次性内窥镜布局策略如下图,简单说就是在胃肠、泌尿、呼吸都布局一次性内窥镜。

数据来源:Olympus 2024 Integrated Report

时间表也列了一下。

呼吸科

2021年,已推出一次性支气管镜

2023年,已推出一次性鼻咽喉镜

泌尿科

2024年,一次性输尿管镜FDA已批准

胃肠科

2025~2026年,一次性十二指肠镜和ERCP胆管镜计划推出

数据来源:Olympus 2024 Integrated Report

业内也都心知肚明,Olympus做一次性内窥镜在制造成本上没有优势,也是在全球范围内找供应商做,咱们国内有很多就瞄准了Olympus的外包生意,但Olympus一直在FDA的严控名单上,做他的供应商,自身条件一定要过硬才行。

03 一次性镜和可重复性的环保之争

哪个更环保,哪个更浪费,这个话题也争了很多年,估计还要争上个很多年。Ambu拿出了一些数据和理由,大家可以参考一下。

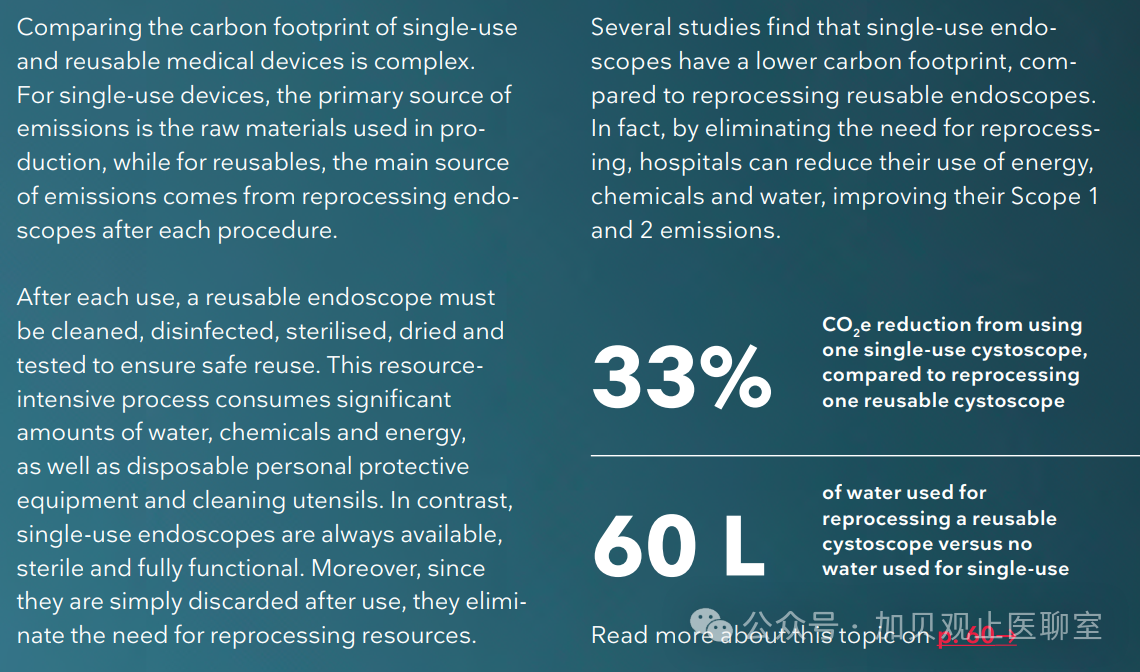

比较一次性和可重复使用的医疗器械的碳足迹是复杂的。对于一次性器械,碳排放的主要来源是生产中使用的原材料,而对于可重复使用的器械,碳排放的主要来源是每次使用后对内窥镜进行再处理的过程。

每次使用后,可重复使用的内窥镜必须进行清洁、消毒、灭菌、干燥和测试,以确保安全重复使用。这个资源密集型过程会消耗大量的水、化学品和能源,以及一次性个人防护设备和清洁用具。相比之下,一次性内窥镜随时可用,无菌且功能完备。此外,由于它们在使用后会被直接丢弃,所以省去了对再处理资源的需求。

多项研究发现,与重复处理可重复使用的内窥镜相比,一次性内窥镜的碳足迹更低。 事实上,通过省去再处理的需求,医院可以减少能源、化学品和水的使用。与重复处理一个可重复使用的膀胱镜相比,使用一个一次性膀胱镜所减少了33%的二氧化碳当量(CO₂e),节省了60L的水。

数据来源:Ambu 2023/24 Annual Report

再加上今年推出的生物塑料手柄逐步推广,Ambu公司计划在2045年实现整个价值链中实现零排放的目标。

看来Ambu对Olympus的准备是相当充分的。

结语

Ambu能不能挑战成功,作为破坏性创新的一个经典案例,现在下结论可能还有点早。作为吃瓜群众,能够亲眼见证这个角逐过程,也是难得。最后的结局有多种可能,有可能巨头陨落,新星升起;有可能和光同尘,皆大欢喜;也有可能新的黑马腾空出世,翻篇重写。这些都未可知。

可以确定的是:古今多少事,都付笑谈中。总有一天,这些数字和结果都不重要。

Comments